炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

第二批科创债ETF发行,增量资金即将入市

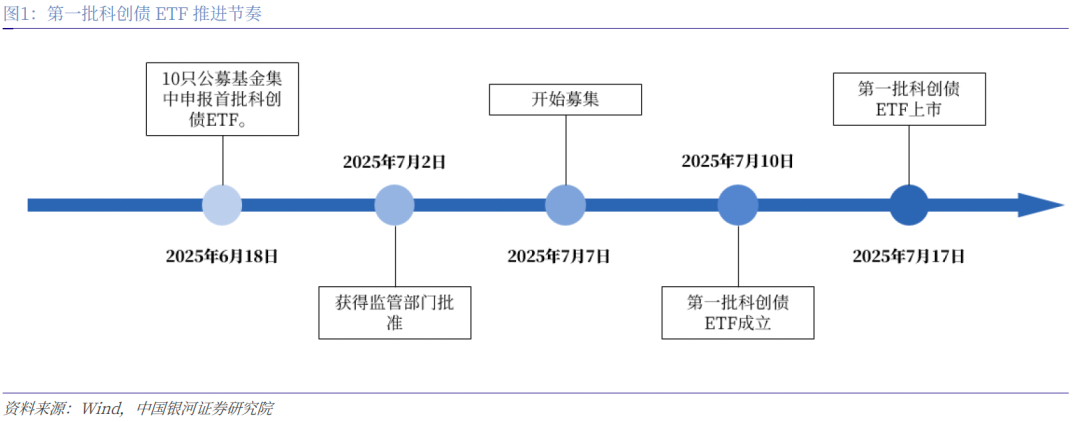

2025年9月12日,第二批14只科创债ETF集中发行。第二批科创债ETF中,10只产品跟踪中证AAA科创公司债指数(兴业基金、汇添富基金、天弘基金、大成基金、银华基金、华安基金、华泰柏瑞、工银瑞信、泰康基金、国泰基金);3只产品跟踪上证AAA科创公司债指数(摩根基金、永赢基金、中银基金);1只产品跟踪深证AAA科创公司债指数(万家基金)。本批科创债ETF在8月20日集中申报,9月8日获批,9月12日正式发行。

预计本次科创债ETF募集规模在370-420亿元之间,将为科创债市场带来增量资金。第一批10只科创债ETF募集规模上限均为30亿元,其最终合计募集289.9亿元,达到上限的96.6%。本次14只科创债ETF募集规模上限同样为30亿元,参考上一批科创债ETF募集情况,预计本次募集规模在370-420亿元之间,将为科创债市场带来增量资金。

首批科创债ETF的标的特征与市场效应

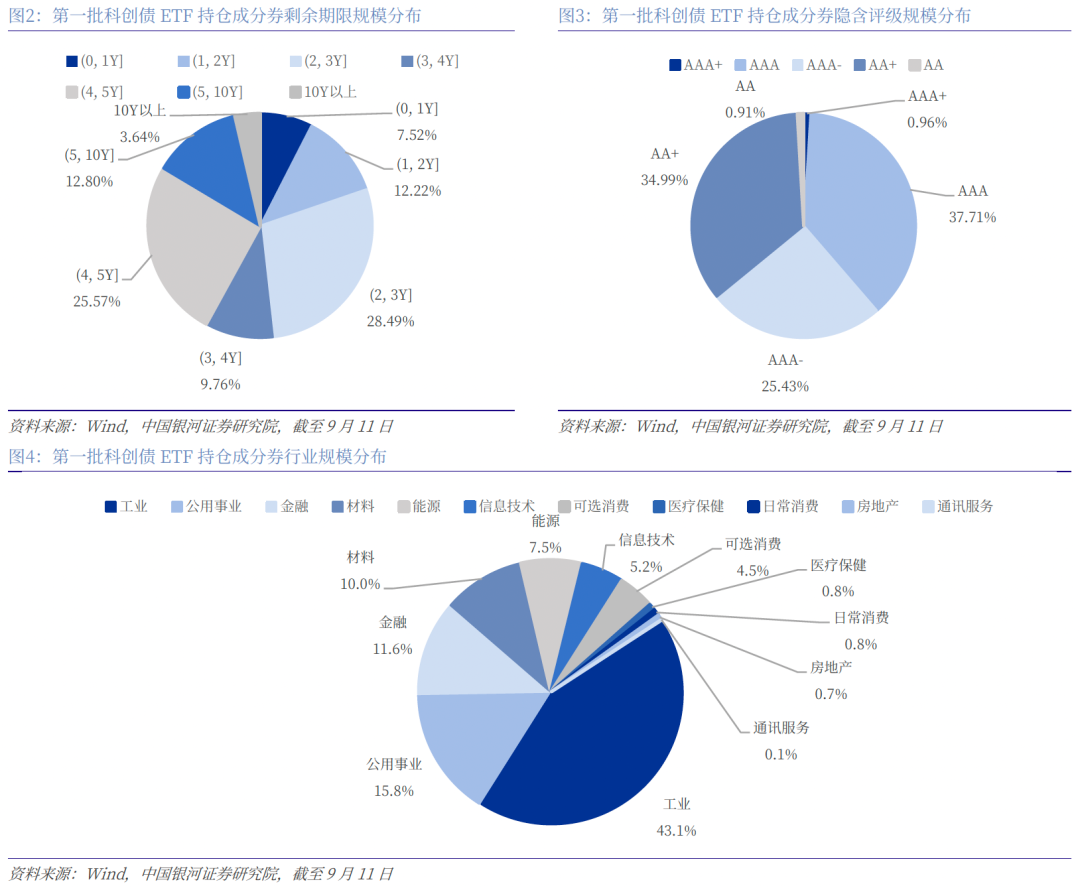

根据申购赎回清单(PCF)和ETF规模复盘首批科创债ETF持仓结构,截至9月11日,首批科创债ETF持仓共涉及633只科创债,剩余期限多为2-3年和4-5年,隐含评级多为AAA和AA+级,行业多为工业。

复盘首批科创债ETF成立前后的市场表现,我们观察到ETF的被动配置效应对成分券估值产生了较大影响,成分券超额利差(以科创债ETF成分券利差减同期限同评级中短票利差计)在其发行和建仓过程中大幅收窄。第一阶段:ETF发行至上市间预期发酵与建仓驱动下,超额利差压缩5.1BP至-7.9BP;第二阶段:ETF上市后资金持续配置下,超额利差持续下行近5BP至本轮低点(-12.7BP);第三阶段:尽管信用债小幅回调,科创债ETF新发预期带动超额利差修复至相对低位(-12.6BP)。

博弈增量资金下的利差收窄机会

展望后市,我们认为随着第二批科创债ETF的发行进度持续推进,科创债在当前阶段具有一定参与价值。

当前债市情绪整体偏弱,但增量资金流入下,科创债ETF成分券利差有望压缩。如前文复盘所示,首批科创债ETF的发行成立,被动资金的集中流入是驱动其成分券超额利差在1-2个月内大幅收窄近9 BP的主要因素。本次第二批14只科创债ETF的集中发行,预计将带来370-420亿元规模的增量资金。在相似的机制下,随着新发科创债ETF于9月12日发行后进入集中建仓配置期,其成分券的超额利差有望再度迎来一轮压缩行情。

同时我们关注到存量ETF成分券已有明显溢价,也需注意博弈程度。根据9月11日PCF清单统计,在前期科创债ETF建仓带来的影响下,存量ETF成分券的收益率已普遍较ETF所跟踪指数中的非成分券倒挂4-20 BP左右,科创债ETF成分券溢价明显。

可适当挖掘潜在标的,博弈成分券利差压缩机会。从标的范围来看,首批10只科创债ETF合计持仓仅覆盖了633只个券,而其跟踪的三大科创债指数成分券合计达996只,仍有超过363只指数成分券尚未被ETF资金充分纳入。在指数成分券范围内,可适当挖掘尚未被第一批科创债ETF充分配置、但资质优良且符合新发ETF建仓要求的个券。通过提前介入,有望在新一轮ETF资金集中配置的过程中,捕捉到成分券溢价带来的利差压缩机会。

风险提示:经济基本面超预期回升影响债市主线风险、国内政策超预期的风险、信用风险超预期、数据统计或存在一定偏差。

]article_adlist-->

]article_adlist-->正文

一、第二批科创债ETF发行,增量资金即将入市

2025年9月12日,第二批14只科创债ETF集中发行。第二批科创债ETF中,10只产品跟踪中证AAA科创公司债指数(兴业基金、汇添富基金、天弘基金、大成基金、银华基金、华安基金、华泰柏瑞、工银瑞信、泰康基金、国泰基金);3只产品跟踪上证AAA科创公司债指数(摩根基金、永赢基金、中银基金);1只产品跟踪深证AAA科创公司债指数(万家基金)。本批科创债ETF在8月20日集中申报,9月8日获批,9月12日正式发行。

参考第一批科创债ETF推进节奏,预计第二批科创债ETF9月下旬至10月初上市。第一批科创债ETF从申报到上市仅用时一个月的时间:6月18日首批集中申报、7月2日获批、7月7日发行(一天募集)、7月10日成立、7月17日上市。公告显示,第二批科创债ETF发行时间在9月12日-18日间,结合第一批科创债ETF从发行结束至上市大约10天的节奏,预计本批科创债ETF将于9月下旬至10月初上市。

预计本次科创债ETF募集规模在370-420亿元之间,将为科创债市场带来增量资金。第一批10只科创债ETF募集规模上限均为30亿元,其最终合计募集289.9亿元,达到上限的96.6%。本次14只科创债ETF募集规模上限同样为30亿元,参考上一批科创债ETF募集情况,预计本次募集规模在370-420亿元之间,将为科创债市场带来增量资金。

二、首批科创债ETF的标的特征与市场效应

根据申购赎回清单(PCF)和ETF规模复盘首批科创债ETF持仓结构,截至9月11日,首批科创债ETF持仓共涉及633只科创债,剩余期限多为2-3年和4-5年,隐含评级多为AAA和AA+级,行业多为工业。具体来看:

剩余期限方面,科创债ETF持仓规模以2-3年和4-5年为主,分别占28.49%和25.57%。科创债ETF持仓中,剩余期限2-3年债券规模最多,占比28.49%,其次为4-5年债券,占比25.57%,其它剩余期限规模从大到小排列分别为5-10年、1-2年、3-4年、0-1年、10年以上,占比分别为12.8%、12.22%、9.76%、7.52%、3.64%。

隐含评级方面,科创债ETF持仓规模以AAA级和AA+级为主,分别占37.71%和34.99%。科创债ETF持仓中,中债隐含评级AAA级债券规模最多,占比37.71%,其次为AA+级债券,占比34.99%,其它隐含评级规模从大到小排列分别为AAA-级、AAA+、AA级,占比分别为25.43%、0.96%、0.91%。

行业方面,科创债ETF持仓规模以工业为主,占43.1%。科创债ETF持仓中,工业科创债规模最多,占比43.1%,其它行业规模从大到小排列分别为公用事业、金融、材料、能源、信息技术、可选消费、医疗保健、日常消费、房地产、通讯服务,占比分别为15.8%、11.6%、10%、7.5%、5.2%、4.5%、0.8%、0.8%、0.7%、0.1%,行业集中度较高,前三大行业规模占比70.5%。

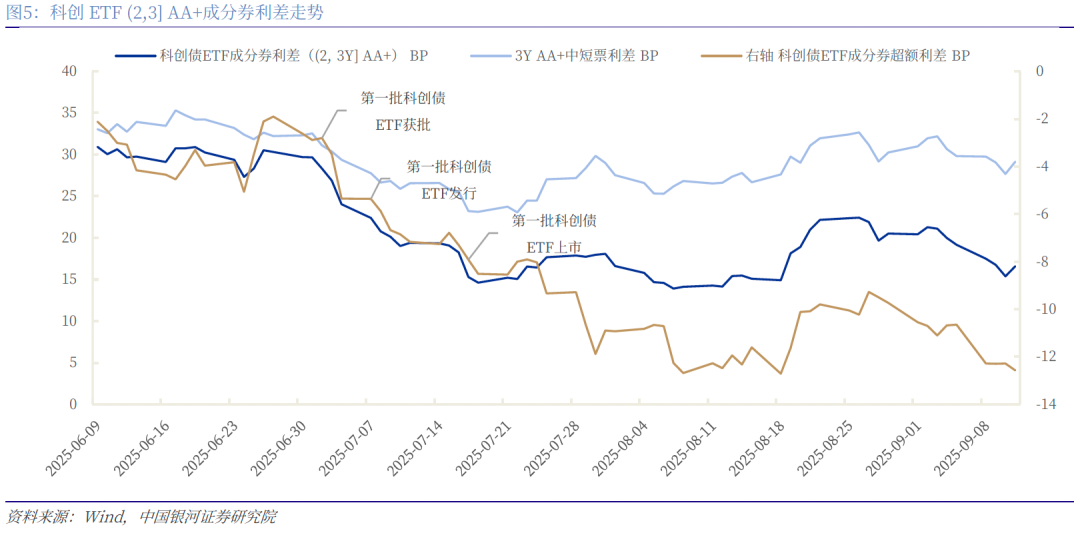

复盘首批科创债ETF成立前后的市场表现,我们观察到ETF的被动配置效应对成分券估值产生了较大影响,成分券超额利差(以科创债ETF成分券利差减同期限同评级中短票利差计)在其发行和建仓过程中大幅收窄。具体来看,这一过程可分为三个阶段:

第一阶段:ETF发行至上市间预期发酵与建仓驱动下,超额利差压缩5.1BP至-7.9BP。以(2, 3Y] AA+科创债ETF成分券为例,在首批ETF获批前(2025年6月),其超额利差中枢约为-4BP左右。自7月2日ETF获批后,在市场预期发酵和资金集中建仓的带动下,利差开始快速压降。至7月17日首批ETF上市首日,超额利差较获批时收窄5.1BP至-7.9 BP。

第二阶段:ETF上市后资金持续配置下,超额利差持续下行近5BP至本轮低点(-12.7BP)。在ETF上市后至8月中旬,随着ETF规模不断扩容,资金持续流入科创债市场,利差持续下行。超额利差于8月18日达到本轮周期的低点-12.7 BP,相较发行首日收窄4.8BP,反映出被动资金配置的持续影响。

第三阶段:尽管信用债小幅回调,科创债ETF新发预期带动超额利差修复至相对低位(-12.6BP)。8月下旬以来,在权益市场走强带来的股债跷跷板等因素下,债市整体走弱,超额利差经历了一轮短暂回调,由-12.7BP的低点一度走扩3.4BP至8月27日的-9.3BP。然而,本轮科创债回调幅度相对可控,主要得益于8月下旬时资金面相对宽松,同时科创债ETF并未出现大规模赎回潮,卖盘压力可控。进入9月,随着信用债市场整体回稳,叠加第二批ETF即将上市,市场预期新的增量资金入市,利差重新收窄。截至9月11日,超额利差较8月27日收窄3.3BP至-12.6BP,基本收复了前期回调幅度。

三、博弈增量资金下的利差收窄机会

展望后市,我们认为随着第二批科创债ETF的发行进度持续推进,科创债在当前阶段具有一定参与价值。尽管债市整体仍阶段性偏弱,但参考首批科创债ETF上市前后市场变动可得出以下经验,一方面,确定性的增量资金流入有望为科创债ETF成分券带来结构性的利差压缩机会;另一方面,建议关注挖掘尚未被存量ETF充分覆盖的指数成分券,其有望受益于新一轮被动资金配置带来的估值提升。具体来看:

当前债市情绪整体偏弱,但增量资金流入下,科创债ETF成分券利差有望压缩。如前文复盘所示,首批科创债ETF的发行成立,被动资金的集中流入是驱动其成分券超额利差在1-2个月内大幅收窄近9 BP的主要因素。本次第二批14只科创债ETF的集中发行,预计将带来370-420亿元规模的增量资金。在相似的机制下,随着新发科创债ETF于9月12日发行后进入集中建仓配置期,其成分券的超额利差有望再度迎来一轮压缩行情。

同时我们关注到存量ETF成分券已有明显溢价,也需注意博弈程度。根据9月11日PCF清单统计,在前期科创债ETF建仓带来的影响下,存量ETF成分券的收益率已普遍较ETF所跟踪指数中的非成分券倒挂4-20 BP左右,科创债ETF成分券溢价明显。

可适当挖掘潜在标的,博弈成分券利差压缩机会。从标的范围来看,首批10只科创债ETF合计持仓仅覆盖了633只个券,而其跟踪的三大科创债指数成分券合计达996只,仍有超过363只指数成分券尚未被ETF资金充分纳入。在指数成分券范围内,可适当挖掘尚未被第一批科创债ETF充分配置、但资质优良且符合新发ETF建仓要求的个券。通过提前介入,有望在新一轮ETF资金集中配置的过程中,捕捉到成分券溢价带来的利差压缩机会。

四、风险提示

经济基本面超预期回升影响债市主线风险、国内政策超预期的风险、信用风险超预期、数据统计或存在一定偏差。

]article_adlist-->相关报告

///固收年度&中期策略///2025/6/22 2025年中期策略:外部风浪未平,内部蓄势待破,震荡中寻机

2024/12/30 2025年年度策略:波澜再起,蓄势待发

2024/6/28 2024年中期策略:把握定力,顺势而为——经济展望篇

2024/6/28 2024年中期策略:行情中继,静待时机——策略篇

]article_adlist-->///固收专题///2025/9/7 如何理解“十五五”规划下的固收市场变化?

2025/9/1 详解数据中心REITs:算力需求下的轻资产、高估值—REITs系列专题三

2025/8/12 中资美元债净融资为负,发行地产债为主且均为债务重组

2025/8/5 万亿规模小幅回升,高波产品进攻明显

2025/8/4 债基规模回升,久期高位

2025/7/29 专项债投向分化下的新特征—专项债研究专题

2025/7/23交投旺盛,科创债ETF迎来发展机遇

2025/7/17 详解转债强赎条款与投资机会

2025/5/19 REITs估值详解与板块展望—REITs专题系列二

2025/5/8 行业中资美元债收益率模型的构建、实证与场景推演

2025/5/7规模整体回升,高波策略占优—“固收+”基金2025年一季报分析

2025/4/25 债市熊平,久期打底,信用适度下沉策略绩优

2025/4/11 地方债市场全景梳理与市场前瞻

2025/4/9 国债期货赋能固收类产品效果几何?

2025/2/21 详解中资美元债—高收益债系列一

2025/2/6 “固收+”基金规模微缩,转债基金表现突出 —“固收+”基金四季报持仓分析

2025/2/6 债市牛平,久期策略仍占优—2024Q4债券基金季报分析

2025/2/2 如何看待本轮货币政策框架改革进程?

2025/1/10 详解REITs分析框架—REITs专题系列一

2024/11/5 固收+”基金规模再回落,高波产品表现亮眼—“固收+”基金三季报持仓分析

2024/10/31 债基规模回落,久期策略仍占优—Q3债券基金季报分析

2024/10/29权益市场修复,改良双低策略重新占优—转债量化类策略更新

2024/10/16权益普涨行情下,改良双低策略重新占优—转债量化类策略更新

2024/8/6 TLAC非资本债券发行,提升我国金融系统稳健性

2024/7/30 三中全会延续化债要求,债市短期或有震荡

2024/7/30 “固收+”基金规模增长转正,低波、中低价风格占优——二季报持仓分析

2024/7/25 二季度债基规模继续扩大,久期策略相对绩优——Q2债券基金季报分析

2024/6/27 资产荒驱动下的债牛通道—固收专题报告

2024/6/6 转债防守类策略梳理与优化

]article_adlist-->///固收利率周报///2025/9/7 关注配置盘增配情况

2025/8/31 关注十债1.8%关键点位的增配机会

2025/8/24 股债跷跷板下纯债或仍承压,但关注增配性价比

2025/8/17 债市短期利空扰动增多

2025/8/10 债市震荡偏多,关注交易性机会

2025/8/3 股债均衡演绎,关注税负调整影响

2025/7/27 继续关注股债跷跷板效应

2025/7/20 大会临近、股债跷跷板演绎,波动下寻机

2025/7/13 税期及经济数据披露期,债市波动或放大

2025/7/6 资金面跨季后转松,收益率或季节性回落

2025/6/29 资金面回稳后收益率或再回落

2025/6/22 震荡中寻机

2025/6/15 关注税期央行对资金面呵护程度

2025/6/8 资金面无虞下做多胜率再提升

2025/6/1 短期仍以震荡为主,关注后续特朗普关税问题进展

2025/5/25 关注超长端供给压制会否持续

2025/5/18 短期或受税期及供给扰动,关注交易机会

2025/5/11 债市短期震荡磨底,关注曲线走陡机会

2025/5/4 债市短期震荡,关注出口数据及供给变化

2025/4/27 债市震荡为主,关注超长债配置价值

]article_adlist-->///固收策略系列报告///2025/9/4 权益市场冲高回踩,转债超调收益回吐

2025/8/22 权益市场再创新高,高波策略表现强势

2025/8/6 权益市场震荡上涨,中波策略重新占优

2025/7/24 权益市场继续向上,高波策略仍占优

2025/6/26 评级期叠加权益市场调整,高波策略收益回吐

2025/6/11 高波策略年内累计涨幅超27%

2025/5/29 权益市场下跌,改良双低重新占优

2025/5/14风险偏好回升,高波策略年内涨超20%

2025/4/27偏权市场止跌回升,中波策略重新占优

2025/4/11关税政策升级,低波策略重新占优

2025/3/27权益市场高位调整,高波策略持续占优

2025/3/14权益市场持续走牛,高波策略年内超额16%

2025/2/27 权益市场持续上涨,高价高弹性策略延续占优

]article_adlist-->///固收月报///2025/9/4 利率丨从“跷跷板”到“脱敏”,把握利率关键点位—9月利率展望

2025/9/3 转债丨适度降仓防守,稳中求进—9月策略展望

2025/8/12 美元债丨降息预期上升及关税扰动,预计美债利率震荡下行—中资美元债8月展望

2025/8/11 转债丨适当谨慎配置—8月转债策略展望

2025/8/7 利率丨股债均衡下回归震荡格局,波动中寻机

2025/7/11 美元债丨“大而美”法案及关税风险扰动加剧下,美债市场波动或加大—中资美元债7月展望

2025/7/7 转债丨估值不低、结构性仍有空间,关注主线切换—7月转债策略展望

2025/7/2 利率丨震荡格局下波段为主,关注大会增量—7月利率展望

2025/5/8转债 | 业绩为底,超跌标的与条款机会为矛—5月转债策略展望

2025/4/29利率丨供给高峰将至,把握超调机会—5月利率展望

2025/3/31 转债 | 稳健防御下的类红利转债替代—4月转债策略展望

2025/3/30利率丨震荡格局下逢高增配—4月利率展望

2025/3/6转债丨转债阶段性防御,如何配置?—2月复盘兼3月策略展望

2025/3/4利率丨配置性价比已现,把握两会关键窗口—3月利率展望

2025/2/10转债 | 转债市场又迎关键配置时点 —1月复盘兼2月策略展望

2025/2/3 利率丨节后资金面或转松,关注配置机会—1月债市回顾及2月展望

2025/1/6 转债丨开年转债怎么配——12月复盘兼1月策略展望

2025/1/5 利率丨债市顺势而为,平衡收益与风险

]article_adlist-->///固收简评///2025/7/30 债市影响几何?

2025/5/23 科创债发行放量显著,有哪些变化?

2025/5/7 止盈情绪加剧,债市不空

2025/4/25 债市影响偏中性—4月政治局会议点评

2025/3/11 政策聚焦下,科创债有望加速发展

2025/3/5 2025年政府工作报告解读

2024/12/13 大会延续积极表态,债市谨慎参与—12月中央经济工作会议点评

]article_adlist-->本文摘自:中国银河证券2025年9月12日发布的研究报告《【中国银河固收】科创债市场再迎增量资金,关注成分券利差收窄机会》

分析师:刘雅坤

研究助理:张岩东

]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生指数为基准。行业评级

]article_adlist-->推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

公司评级 ]article_adlist-->推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河总量”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者密切关注后续研究报告的最新相关结论。

本订阅号所转发的研究报告,均只代表银河证券研究院的观点。本订阅号不保证银河证券其他业务部门或附属机构给出与本微信公众号所发布研报结论不同甚至相反的投资意见,敬请订阅者留意。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向银河证券客户中的机构专业投资者,请勿对本图文消息进行任何形式的转发。若您并非银河证券客户中的机构专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。

本订阅号所载内容的版权归银河证券所有,银河证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)的复制、转载,均需注明银河研究的出处,且不得对本订阅号所在内容进行任何有悖原意的引用、删节和修改。

投资有风险,入市请谨慎。

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

广盛网-低息配资公司-股票配资怎么个流程-配资网站首页配资提示:文章来自网络,不代表本站观点。